社会的連帯経済と貧困については、フェアトレードや回復工場、マイクロクレジットなどさまざまな観点から書いてきましたが、今回は貧困の克服手段としての社会的連帯経済に焦点を当てることにしたいと思います。

世界第3位の経済大国日本で貧困問題が深刻化していると書くと意外に思われる方がいらっしゃるかもしれませんが、国立社会保障・人口問題研究所の阿部彩部長によると、日本の子どもの相対的貧困率(所得中央値の半分未満しか所得がない家庭の子どもの割合)は14.9%で、経済開発協力機構(OECD)に加盟する先進20カ国中、アメリカ、スペイン、イタリアに次ぐ高い数字となっています(詳細はこちら)。また、単身女性は3人に1人が、そして母子家庭に至っては何と半数以上が貧困に苦しんでいるという統計もあります(詳細はこちら)。貧困は自己責任と思われる方もいらっしゃるかもしれませんが、例えば以下のような事情で苦しい生活を余儀なくされる人も少なくないのです。

- 会社でリストラに遭い、あるいは会社自体が倒産してしまい、収入源が断たれてしまって人生設計が狂ってしまった。

- 大学を卒業して就職した先がいわゆるブラック企業で、低賃金長時間労働に苦しんだ末退職したはいいが、その後非正規雇用しか得られず、いくら働いても収入が増えなくなった。

- 結婚した相手が実はひどい家庭内暴力を働く男性だとわかったが、すでに子どもを身ごもっていて中絶するわけにもいかなかったので、そのまま離婚して母子家庭を築かざるを得なくなった。

- 親の介護に専念するために仕事を辞めざるを得ず、収入が絶たれたため途端に生活が苦しくなった。

- 不慮の事故や病気などにより夫が夭折してしまい、残された母子家族だけでは住宅ローンを払えないために家を売り払わざるを得なくなった。

現在日本で主流の意見は、このような場合にもあくまでも自助努力あるいは家族の協力のみで乗り切るべきであり、行政に頼るべきではないというものですが(生活保護の受給基準の引き上げがその最たる例)、行政も資本主義企業も貧困苦に陥った人たちに冷淡である以上、特に家族からの支援が得られないような人に対しては、社会的連帯経済がここで自らの存在意義を発揮すべきだと言えるでしょう。

これまでの連載をご覧になった方であれば、社会的連帯経済は貧困の克服において場合によっては有効なツールとして機能することがおわかりになるでしょう。以下、いくつかのツールについて具体的に見てみたいと思います。

まずは何よりも、マイクロクレジットの実践が挙げられます。農村の貧困女性に対して融資を行うことで彼女らの自立を促したグラミン銀行(バングラデシュ)については連載第15回で取り上げましたが、わずかな資金で開業可能なビジネスの元手を提供することで、これら女性が起業家となり、自分の食い扶持を稼ぐことができるようになります。日本であれば、たとえば屋台のたこ焼き屋や弁当屋の開店資金を融資してもらえれば、これら事業を起こして自立した生計を立ててゆけるようになる可能性が生まれます(もちろん、十分な数のお客さんを取り付けて経営を安定させなければなりませんが)。実際、マイクロクレジットの事例の中には、単に資金を貸すだけではなく、融資を受けた人にさまざまなビジネス上のアドバイスを行うことで、経営を軌道に載せるお手伝いを行っているものもあります。このようなマイクロクレジットの実施団体としては、信金や信組、(少なくても名目的には社会的連帯経済の一員である)JAバンク、NPOバンク、あるいは新規団体(たとえばグラミン銀行モデルを日本に移植)などが考えられますが、どの団体が実施するにせよ、貧困問題に重点的に関わる必要があるでしょう。なお、フランスではクレディ・アグリコルやケス・デパルニュといった社会的経済系の金融機関が、融資や生活指導などを通じて貧困者の生活の立て直しのお手伝いをしていますが、日本でも参考になる点があるのではないでしょうか(詳細)。

▲NPOバンクの1つである女性・市民コミュニティバンクのサイト

次に、社会的企業(詳細は連載第10回を参照)についても、その可能性を十分に探る必要があると言えるでしょう。欧州や韓国などと違い、日本では現在のところ特に社会的企業を税制的に優遇したり、行政などから各種経営支援を受けたりすることはできません。日本でも行政の支援なしで運営されている社会的企業は少なからず存在することでしょうが、企業ではなく特定非営利活動法人(いわゆるNPO)の場合には非収益事業であれば非課税で行うことができますし、認定NPOになれば収益事業での利益の一部を非収益事業の赤字に補填することで税金が一部免除になりますので、こういった法制度をうまく利用したNPOとして社会的企業を立ち上げることが今の日本の法制度でも可能ではないでしょうか。

もちろん、各種協同組合も貧困問題においてはそれなりの役割を果たすことができます。協同組合の第7原則では「地域社会への関与」がうたわれていますが、消費者生協やJAなど各協同組合にその原点に立ち返ってもらった上で、協同組合そのものの存在意義を社会一般に強くアピールするためにも、今後は貧困問題に積極的に取り組んでもらうように既存の協同組合に訴えかけるという手があります。

地域通貨についてですが、1995年から2002年にかけてアルゼンチンで一世を風靡した交換クラブでは、各地で開催された交換市に並行して特に新入会員向けに、交換クラブを活用してどのように失業生活から抜け出して経済面で社会復帰を果たせるかを考える、「経済的識字教育」と題されたワークショップが行われていました。ここでは、各会員が現在あるいは過去の職歴や知識技能(たとえば水道管工事や裁縫)、また他人に提供できるモノ(たとえば乗る人のいない自転車や古本)について紹介した上で、それらを求める人がいたら手を挙げてもらうよう頼みます。そして全員の紹介が済んだら5~6人程度の小グループを作って、自分たちの持っている技能や技能などを集めて何か新しい事業が立ち上げられないか検討します。もちろん1回や2回のワークショップを経ただけで起業できるほど生易しくはありませんが、こういう経験を積み重ね、他の交換クラブの会員と知り合って人間関係を深めることにより、経済的に社会復帰する道を少しずつ探してゆくわけです。

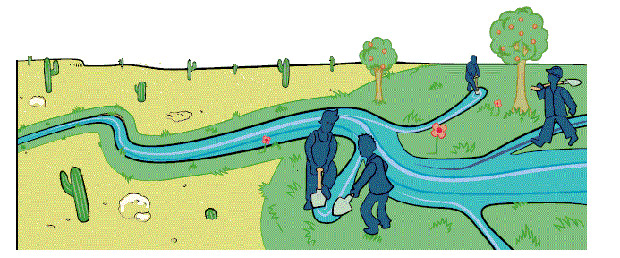

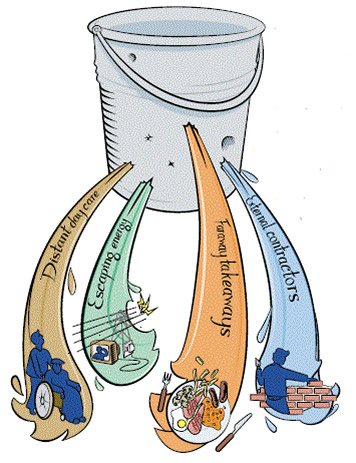

また、直接貧困者を助けるわけではありませんが、地域経済の建て直しによって雇用を増やし、それによって貧困問題を解決することができます。英国の新経済学財団が「水漏れ防止」というプログラムを開発し、世界各地で実践されていますが、このプログラムでは地域経済を穴の開いたバケツに例えた上で、どうやって水=お金を地域にできるだけたくさん残すか考えます。たとえば以下の通りです。

▲「灌漑設備」: 地域内で所得差がある場合、どのようにして高所得の人の収入を地域社会全体に回すか考える。

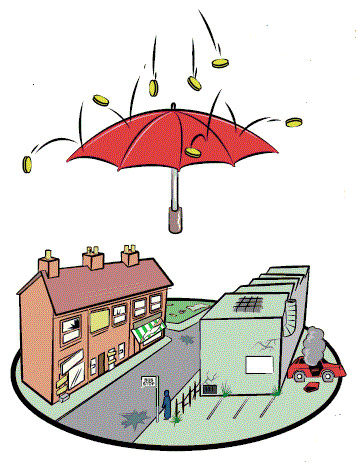

▲「雨傘」対策: 地域に公共事業が来るものの、その公共事業を請け負える技術力のある企業がない場合、そういう企業を地域で要請する。

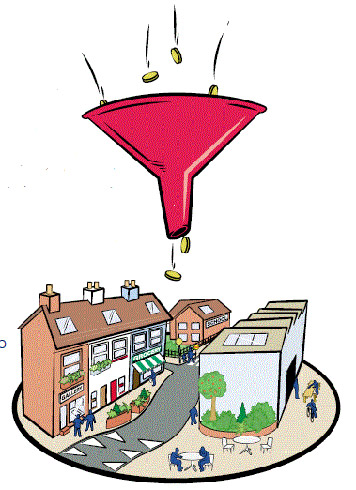

▲「じょうご」作り: 観光地の場合、地元資本のホテルを作って、そこに観光客を呼び寄せる。

▲「水漏れ」対策: 例えば電力会社から電気を買う=電力会社に向けてお金を漏らすのではなく、協同組合を作って太陽光発電パネルや風力パネルを設置し、そのぶんだけお金=お金を地域に残す。

といった具合です。そして、中米ホンジュラスではこのプログラムを元にして、バイオマスを担保とした地域通貨「ゴタ・ベルデ」(スペイン語で「緑の滴」の意味)が立ち上がっています。なお、「水漏れ防止」プログラムについては今後また詳しく紹介してゆきたいと思います。

社会的連帯経済が貧困解決の切り札だと大言壮語するつもりはありませんが、少なくても理論的にはこのような可能性があります。むしろ、このような社会的連帯経済の可能性を念頭に置いた上で、社会的連帯経済のさまざまな担い手が一同に会し、貧困問題解決のために一丸となって取り組み、お互いに協力を惜しまないことが大切ではないでしょうか。