新年明けましておめでとうございます。3年目に突入しますが、今後もこの連載をよろしくお願い申し上げます。

さて、今回および次回は、私の専門である補完通貨の導入について、具体的に書いてゆきたいと思います。今回は素晴らしいマニュアル「地域通貨ガイド」(英語)に従って、必要に応じて私の説明を加えつつ、補完通貨の導入そのものについて、そして次回は補完通貨の利用者や取引をどうやって増やしてゆくかについて、ご紹介する予定です。なお、補完通貨関連の理論や事例については、以下の記事をご覧いただければ幸いです。

- 第18回(2013年09月16日): 現在の通貨制度が持続不可能な理由

- 第19回(2013年10月01日): 減価する貨幣の理論

- 第20回(2013年10月16日): 補完通貨の実例(1)

- 第22回(2013年11月16日): 補完通貨の事例(2)

- 第35回(2014年06月01日): 補完通貨を活用した国際協力や災害後の復興

")

▲地域通貨ガイドの表紙(1ページ目)

補完通貨の導入に当たっては、以下の4つのステップが重要となります。

①通貨の目的を定める

地域内には、高齢者介護や雇用(特に正規雇用)、地場商店の振興や地域活動など、満たされていないニーズがある一方で、勤労意欲のある失業者やガラ空きのレストラン/映画館、定員割れを起こしている大学の入学枠など、有効に活用されていない資源があります。このため、この未活用の資源を担保として通貨を発行し流通させることで地域内のニーズを満たし、地域社会や経済を活性化させることが、補完通貨の目的となります。各航空会社はマイレージサービスを通じて、空席の提供というわずかな追加費用によって顧客の囲い込みを行い売上増につなげていますが、営利企業がこのような制度を活用している以上、地域社会としてもそれを活用すべきだというわけです。

ここで大事なのは、営業目的(企業間通貨、企業から顧客へのポイントサービスあるいは個人間通貨)と社会目的(高齢者介護、失業者対策、教育、子育て支援、地域活動、環境保護)のうちどれを目的とするのか(1つでなく複数でもかまわない)、満たすべきニーズは何なのか、そしてそのために有効活用できそうな地域内の遊休資源は何か、検討することです。あくまでも地域の課題とその課題解決に使える資源を見定めた上で、それをどのように組み合わせてゆくのかが、補完通貨の導入におけるカギとなります。

②リーダーシップチームを編成する

次に、目的に合ったスタッフによるリーダーシップチームを作る必要があります。たとえば高齢者介護に向けた補完通貨であれば、介護の利用者やボランティアなど、雇用対策であれば当の失業者やハローワーク関係者など、企業間取引であれば商工会議所や企業グループ、場合によっては国や都道府県の中小企業管理担当の部署などです。これにより、あくまでもその利用者の意向が反映された補完通貨をデザインすることができるわけです。

③適切な管理機構を選択する

ここでは非常にテクニカルな点がいくつか紹介されますが、補完通貨の成功には欠かせないので、ぜひご一考ください。

- 通貨として何を使うか: 商品(第二次大戦中にはタバコが実際に通貨代わりに使われたが、その生産量により通貨発行量が制限され、またスペース的にかさばる)、紙幣やコイン(普通のお金と同じ感覚で使える一方、偽造防止のためにはそれなりに費用をかけて対策を施した通貨を導入しなければならない)、電子通貨(オンライン口座、ICカードなど。偽造防止や取引記録の管理の簡便さなどのメリットがある反面、ソフトウェアの開発に加え、場合によってはICカードなどの装置の導入費用がかかり、また電子通貨での取引に慣れてもらえない場合もある)、およびその混合が考えられます。

- 通貨の担保: 補完通貨が信頼され、地域社会できちんと流通するには、適切な担保を持つ必要があります。以下、その例を見てみることにしましょう:

- 法定通貨: キームガウアーや(ドイツ)やブリストル・ポンド(英国)、バークシェアー(米国)やエウスコ(フランス)などが挙げられ、国際的には「ふれあい切符」の名称で知名度が非常に高い時間通貨(日本)もこれに分類されます。各国の法定通貨が担保になっているため、信頼性は非常に高いですが、法定通貨不足に苦しむ貧しい地域や個人などの間では採用しにくいシステムです。

- 具体的な商品やサービス: 先ほどの法定通貨を担保とした事例に似ていますが、担保が法定通貨ではなく、食品や衣類、書籍やサービス提供の確約など、具体的なモノやサービスである点が違います。事例としては多くありませんが、アルゼンチン・コルドバ州の私立学校の経営を支えるために設立されたコミュニティ時間バンクがこれに該当します。また、補完通貨の世界的権威であるベルナルド・リエター氏は、原油や鉄鉱石、小麦や大豆など国際貿易で重要な役割を果たす商品を担保とした国際通貨「テラ」を提唱しています。

- 相互信用: LETS(世界各国)や諸外国の時間通貨、それに企業間通貨の一部が該当します。基本的に補完通貨の参加者がそれぞれ口座を持ち、一定額までのマイナス残高(=購入)を認めるかわりに、その補完通貨建てで商品やサービスを提供する義務を負うというものです。

- 融資: スイスのWIR銀行が代表的な例で、通常の銀行と同様、融資を申請した企業の信頼力に応じて融資という形で通貨を発行します。借りたお金は返さないといけませんから、これが担保となるのです。

- フィアット(特になし): イサカアワーズ(米国)や交換クラブ(アルゼンチン)などが代表的な例で、特に担保を決めることなく、その通貨自体の信用、言い換えればその通貨を誰か別の人が受け取ってくれるという信用を担保として流通させます。しかし、アルゼンチンの例では通貨の過剰発行によりインフレが起き、システム全体への信頼が揺らいで補完通貨自体が崩壊してしまったように、通貨供給量についてはきちんと制御する必要があります。

- 通貨としての3大機能について: 通貨の3大機能としては、「価値尺度機能」(たとえば、980円の定食と980円のヘッドフォンマイクは同じ価値であることがわかるが、この価値を図る単位として通貨が使われている)、「交換機能」(お金を渡すことで同価値の商品やサービスを手にすることができる)そして「価値保存機能」(お金を貯めておくことで、いつでも好きな時に商品と交換できる)の3つがありますが、交換機能は当然必要として、価値尺度機能や価値保存機能については再考の余地があります。具体的には以下の通りです:

- 価値尺度機能について: 法定通貨ベースにするのか(例: 1ポイント=1円)、労働時間ベースにするのか(例: 1ポイント=1時間の労働)、それとも別の価値単位にするのか(例: お米1キロ、バイオマス燃料1リットル、風力発電などで発電した電力1kWh)

- 価値保存機能について: 日本円と同じように利子をつけるのか、ゼロ利子にするのか、それともマイナス利子(減価する貨幣の理論を参照)にするのか、あるいは有効期限を定めて、期限後は無価値にするのか。

- コスト回収方法: 他のプロジェクトと同様、補完通貨の導入や運営においても、さまざまなコスト(事務所運営経費、ソフトウェアの開発や維持費用、紙幣の発行手数料、人件費など)がかかる以上、これを回収する必要があります。また、一部の費用は補完通貨建てで回収することもできますが、法定通貨での支払いが必要な費用については法定通貨での支払いが欠かせません。

- 無料: 自治体や財団などから運営費用の補助を受けており、利用者に会費などを徴収する必要がない場合にのみ可能です。

- 年会費: 毎年一定額を、個人会員ならびに法人会員から徴収するというものです。ある意味公平ですが、この補完通貨をあまり利用しない会員からは、年会費が高い割にそれほどの便益が受けられないという不満が出る可能性があります。

- 取引手数料: 補完通貨での取引を行うたびに、一定割合の手数料を請求します。利用状況に応じた負担と言えますが、補完通貨の目的が取引の推進である以上、取引手数料の徴収はその哲学と相反するものになります。また、取引記録が残らない通貨(紙幣型など)の場合には、そもそも手数料の計算基盤さえないことになります。

- 金利: 融資型の通貨の場合、融資した補完通貨に金利を課すことで、運営費用を回収することができます。ただ、補完通貨の中には従来の通貨の金利制度に反対するものも多いので、そのあたりの整合性には注意が必要です。

- 減価: 以前も紹介した減価する貨幣の理論に基づき、定期的に通貨を無効化した上で、再度有効にするには一定の手数料を支払う必要があるようにするというものです。

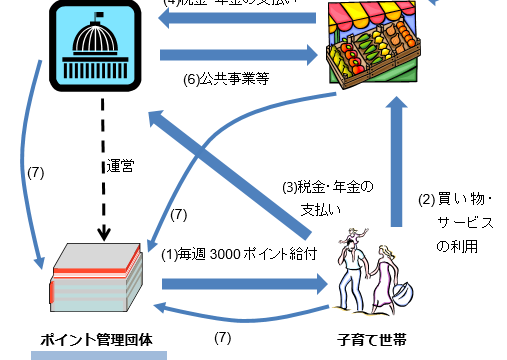

④流通の枠組みを確立する

そして最後に重要になるのは、流通の枠組みの確立です。どのように通貨が発行され、流通し、最後には回収されるのかについてきちんとした図を作る必要があります。

")

▲通貨流通の仕組み(キームガウアーの場合)

日本では地域通貨ブームが去って久しいですが、世界的には新しい試みが次々と生まれています。日本でも新しい取り組みを考えている方に、この記事がご参考になれば幸いです。