ベーシックインカムについては第5回ですでに取り上げましたが、今回はその関連で、財政や年金制度の安定という観点から、減価する貨幣について考えてみたいと思います。

減価する貨幣は、シルビオ・ゲゼル(1862~1930)がその代表作「自然的経済秩序」(日本語訳はこちら)で提唱した制度で、通貨が一定期間ごとにその価値を減らすというものです。とはいえ、たとえば1000円札が990円札、980円札…という形で価値を減らしていくと日常生活での取引の際に不便が生じますので、一定期間ごとに紙幣を無効化し、その紙幣の再有効化の際に一定額のスタンプを買って貼り付ける必要があるというものです。

この減価する貨幣の成功事例として非常に有名なのが、オーストリアのヴェルグル市で1932年~1933年にかけて流通した労働証明書です(英語での情報はこちらで)。この労働証明書は、世界恐慌の煽りを受けて地方税の滞納者が続出し、そのため財政が火の車状態だった同市役所が発行したもので、新しい月になるたびに額面の1%(現在の日本風にいうなら、1000円札や5000円札に対して10円や50円)のスタンプを貼る必要がありました。減価の額自体は大したものではありませんが、それでも手許に置いておくと損するだけのこの通貨を手にした人はみんな真っ先に使おうとし、これにより地域経済が潤いました。

。右側にスタンプを貼る必要があった。")

△オーストリアのヴェルグル市役所が1932~1933年にかけて発行した1シリング紙幣(Wikipedia)。右側にスタンプを貼る必要があった。

この減価する貨幣により、失業率の大幅な低下に加え、滞納税の納付が進むことにより市役所の財政も改善しました。同市役所は10万シリング以上にも達する税金が未納状態であったため、同市役所からの支払いも困難を来す状態でしたが、平均で5000~6000シリングぐらいが流通して労働証明書のおかげで(ちなみに当時の市長の給料が1800シリング)、78000シリングほどの滞納税金が支払われることになったそうです。しかし、より特筆すべき点は、当時のヴェルグル市民が地方税を積極的に前払いするようになったことです。

税金を前払いしたがる人が続出したと聞くと、一見荒唐無稽のような気がしますが、この通貨の性格を考えると納得できます。この労働証明書で100万円をタンス預金した場合、1年後にはスタンプ代が12万円かかり、それだけ損してしまいます。このため、手許にお金を置いておくぐらいなら、どうせ将来払わないといけない税金を前払いしておいて、その後の大きな買い物(自動車やマイホームなど)に備えようという人が続出したのです。そして税収が増えたことで市役所は、財政を大幅に改善できただけではなく、予算に余裕が出るようになったので新しい公共工事を行うこともできるようになり、さらに経済活動が活発になり失業率が下がるという好循環が生まれるようになったのです。

この労働証明書が流通した1930年代はこのようなスタンプ通貨として減価する貨幣を流通させる必要がありましたが、技術が発達した現在では、電子通貨として発行することにより、この問題は簡単に解決することができます。銀行にお金を預けると、定期的に銀行がその預金額から利息を計算して私たちの口座残高に追加してくれますが、逆に預金額から減価額を計算して差し引くことで、誰の手をも煩わせることなく減価できるようになります。また、ここ数年で日本でも急速に普及したスマホのアプリを使うことにより、個人商店などでも簡単にこの電子通貨を取り扱うことができるようになっています。

さらに、1930年代当時はあまり年金の受給者が多くなかったこともあり話題にはなりませんでしたが、厚生年金や国民年金の保険料としてこの減価する貨幣を支払えるようになれば、年金問題の解決に大きく寄与する可能性があります。私たちが老後に受け取る年金は、基本的に現役世代時代に支払った保険料に応じて支払われますが、年金制度を改定して前払いや保険料の自主的増額を認めると、将来の年金支給額を増やす目的で、現役世代や企業が積極的に保険料の追加支払いに応じることが十分に考えられます。そうなれば当然ながら年金制度も安定し、老後を心配しなくて済むようになります。

年金の支払い手段として減価する貨幣が最適である理由を述べたいと思います。年金は基本的に、高齢のために退職した人向けに生活費を保証する社会制度であり、言い換えればその年金の貯蓄は主目的ではありません。基本的に受給する年金がすぐに消費するためのものであるならば、通常のお金であっても、減価する貨幣であってもあまり変わらないことになります。となれば、このような制度によって年金支給額が増えれば、それだけ老後の生活が充実することになります。年金受給者が積極的にお金を使い、現役世代や企業もこのお金を積極的に使ったり、あるいは積極的に納税や年金保険料の納付を行ったりすることでお金の循環が活性化し、誰もが得をする経済が実現するのです。

そして、このように老後の生活が保障されるようになると、消費も順調に伸びて経済がさらに活性化します。現行制度では老後を心配して誰もが熱心に貯蓄に励むことになりますが、収入のうち貯蓄が増えれば増えるほど実体経済で回るお金が減り、経済が停滞します。経済が停滞すると少子高齢化がさらに進み、現役世代がさらに減ることからさらに将来への不安が増すという悪循環が続きますが、減価する貨幣により年金制度が安定化すると、必要以上に将来に向けて貯蓄する必要がなくなり、将来を心配せずに消費できるようになるため、それだけ経済が活性化し、雇用が増えたり、あるいは労働者の賃金が増えたりするわけです。

さて、このような減価する貨幣ですが、具体的にはどのように導入すればよいのでしょうか。一番簡単な方法としては、現在の日本円の制度はそのまま残しつつ、それを補完するポイント制度として、日銀あるいは財務省内にこのポイントを管理する部署を創設し、1ポイント=1円のレートで税金や年金の保険料、そして高速道路の通行料金や国立大学の授業料などの支払い手段として積極的に受け入れるというものです。

この際に当然何よりも大切になるのは、通貨流通量の管理です。普通の日本円と異なり減価する貨幣は、普通の貨幣よりもはるかに速く流通するので、普通の通貨感覚で発行してしまうと需要が増えすぎてしまいインフレになってしまいます。これを防ぐために、特に最初はポイントの流通量を抑えたうえで、インフレが起きないことが明らかになった時点で少しずつ流通量を増やすことが望まれます。また、減価分はそのまま国庫に戻されることになるので、定期的に国庫から再発行して一定の通貨流通量を維持する必要があります(このあたりについては、後ほど具体例を通じて確認します)。

また、このポイントをもう一つの法定通貨として認識するような法改正や設備面の充実も、当然のことながら必要となります。世界各地で導入されている地域通貨(補完通貨)はあくまでも法定通貨ではない交換手段であるため、これらの通貨の受け取りはあくまでも各商店の自主性に任せられていますが、これではせっかくポイントを手にしても使えないケースが出てくる可能性があります。デパートや大規模スーパーではこのポイントを取り扱うための機材を問題なく導入できることでしょうが、個人商店や自営業者、そして年金受給者など全ての人が問題なくこのポイントシステムを使えるようなシステムを開発して導入する必要があります。最近ではスマホが普及してきたと言っても全員が持っているわけではなく、特にこのシステムの最大の恩恵を受ける高齢者が適切にこのシステムを使いこなせるような配慮が欠かせません。

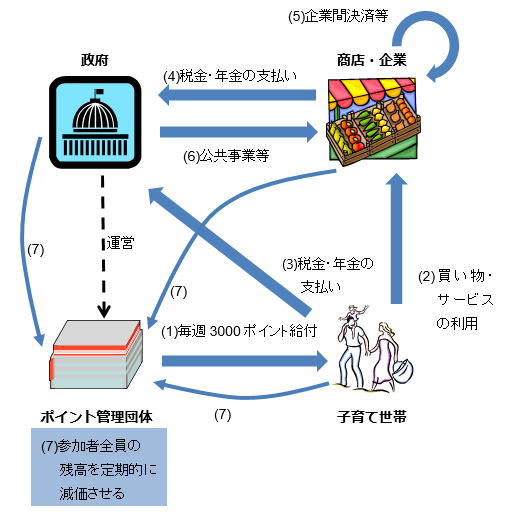

このような減価する貨幣の導入例として、私が以前の連載「社会的連帯経済ウォッチ」の第88回で提案した子育てポイントについて考えてみましょう。これは、18歳未満の子どもを持つ子どもに対して、子ども1人あたり毎週3000ポイント(3000円相当)を減価する電子通貨として毎週支給する一方で、毎週2%という速さで減価させることで、追加の税負担なしで一定額の通貨流通を確保します。ポイントの流通量は約3兆ポイントを超えない一方で(毎週の支給額の50倍を超えると、発行量以上の額が減価で市場から引き揚げられるため)、このポイントが毎週1回使われたと仮定すると、なんと150兆ポイント以上もの経済効果を生み出すことになります。この場合、毎週2%という減価率を変えたり、あるいは毎週3000ポイントという支給額をいじったりすることで、減価する貨幣による経済効果の規模を調整したり、インフレやデフレが起きないよう貨幣供給量を調整したりできるわけです。

△子育て支援目的の減価する通貨が流通する仕組み

今回の記事では、税収源や社会保障費の確保における減価する貨幣の役割を紹介してみました。まだまだ粗削りなアイデアではありますが、現在日本が直面している財政危機や年金問題、さらには少子高齢化の問題の解決において、何らかの処方箋へと結びつくことを祈る次第です。